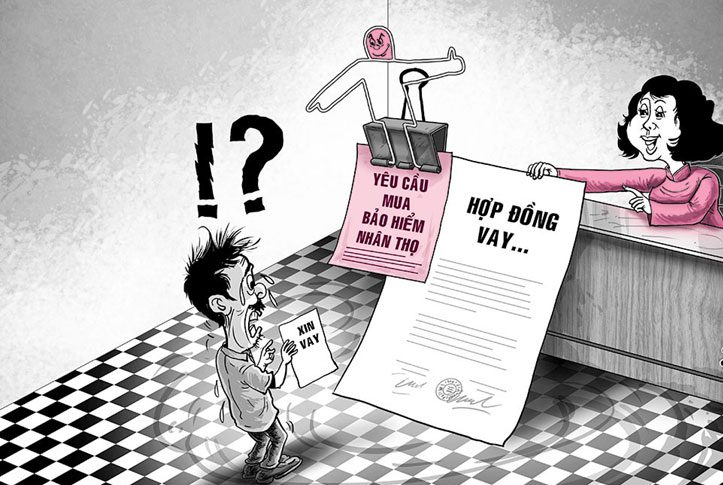

Dù mua bảo hiểm qua ngân hàng dưới hình thức khoản vay hay sổ gửi tiết kiệm, nhưng khi rủi ro xảy ra, kể cả lỗi xuất phát từ nhân viên ngân hàng và không được giải quyết êm thấm, nhưng khách hàng vẫn tìm đến nhà bảo hiểm để trút mọi oán than, thậm chí nghi ngờ bên bảo hiểm cấu kết với nhân viên ngân hàng để lừa đảo, chiếm đoạt tiền.

Câu chuyện khách hàng đi gửi tiền tiết kiệm, nhưng được nhân viên ngân hàng tư vấn mua bảo hiểm để hưởng lãi suất cao hơn mà không được tư vấn đầy đủ không phải là câu chuyện mới. Hơn 1 năm trước, phóng viên cũng từng nhận được nhiều ý kiến phản ánh vấn đề này, nhưng vì hầu hết đều không có chứng cứ chứng minh hoặc chứng cứ không đầy đủ (không ghi âm cuộc tư vấn giữa nhân viên ngân hàng và khách hàng…) nên đều bị nhà bảo hiểm, ngân hàng từ chối phối hợp giải quyết.

Việc bán bảo hiểm kiểu này được giới chuyên gia trong ngành gọi là bán bảo hiểm “núp bóng” sổ tiết kiệm. Bình luận về việc bán bảo hiểm “núp bóng” sổ tiết kiệm này, ông Bùi Xuân Điệp, chuyên gia huấn luyện bảo hiểm nhân thọ cho rằng, lỗi xuất phát từ cả 2 phía, khi nhân viên bán bảo hiểm thì tư vấn sai, còn người mua bảo hiểm phần vì hạn chế về kiến thức tài chính – bảo hiểm, phần khác do ham lợi trước mắt nên “nhắm mắt” ký, dẫn đến tranh chấp sau này.

“Thu nhập của khách hàng chỉ 3-4 triệu đồng/tháng, nhưng lại được tư vấn mua bảo hiểm với mức phí đóng lên tới 40-50 triệu đồng/năm thì rõ ràng gây rủi ro lớn cho người tham gia bảo hiểm khi khó có thể đảm bảo đóng phí đầy đủ hàng năm”, ông Điệp nói và cho biết, hệ lụy của việc tư vấn sai không chỉ ảnh hưởng tới quyền lợi của người mua bảo hiểm, mà còn ảnh hưởng tới uy tín của ngân hàng cũng như gây dư luận xấu về bảo hiểm.

Trên thực tế, ghi nhận của phóng viên từ nhiều công ty bảo hiểm cho thấy, dù mua bảo hiểm qua ngân hàng dưới hình thức khoản vay hay sổ gửi tiết kiệm, nhưng khi rủi ro xảy ra, kể cả lỗi xuất phát từ nhân viên ngân hàng và không được giải quyết êm thấm, nhưng khách hàng vẫn tìm đến nhà bảo hiểm để trút mọi oán than, thậm chí nghi ngờ bên bảo hiểm cấu kết với nhân viên ngân hàng để lừa đảo, chiếm đoạt tiền.

Để tránh những rủi ro, tranh chấp không đáng có, theo các chuyên gia, cả ngân hàng lẫn nhà bảo hiểm cần thiết kế, tư vấn “chuẩn size” sản phẩm cho khách hàng, kiểm soát chặt chẽ hơn chất lượng tư vấn viên cũng như hoạt động tư vấn – bán hàng, tăng cường công cụ hỗ trợ tư vấn chuyên nghiệp trên quy mô rộng như ghi âm, quay camera… để tránh trường hợp đổ lỗi sau này. Về phía khách hàng, trước khi mua bảo hiểm cần tự trang bị cho mình những kiến thức tối thiểu về tài chính – bảo hiểm, tìm hiểu kỹ sản phẩm để có quyết định phù hợp với tình hình tài chính cá nhân…

Khách hàng tên Hoàng Thị Hương (Hà Nội) đã có đơn phản ánh việc vào ngày 10/2/2020, chị mang 50 triệu đồng ra ngân hàng V gửi tiết kiệm, nhưng được nhân viên tên Lê Thị Mỹ Lệ cho biết là nhà bảo hiểm P đang có gói bảo hiểm linh hoạt với lãi suất tiền gửi 12%/năm và “khuyên” nên tham gia gói bảo hiểm này để vừa có lãi suất cao, vừa có bảo hiểm.

Sau một hồi tư vấn và cũng tin tưởng do quen biết từ trước nên chị đã đồng ý gửi số tiền trên, nộp tiền xong được đưa ký vào tờ giấy nộp tiền với nội dung “nộp tiền hợp đồng bảo hiểm số 210…”. Mười một ngày sau, nhân viên Lệ đưa cho chị một bộ hợp đồng dày hơn 130 trang. Nhìn thấy bộ hồ sơ dày cộp, lại cho rằng đó chỉ là tài liệu giới thiệu về nhà bảo hiểm P nên chị cất đi, không đọc, gần 1 năm sau muốn rút khoản tiền gửi 1 năm kia thì được nhân viên này trả lời là không rút được vì chưa đủ số năm theo quy định.

“Tôi sững sờ đọc lại bộ hợp đồng thì mới biết những gì được tư vấn hoàn toàn không đúng với nội dung của hợp đồng. Tôi cũng không hề được dặn là phải đọc kỹ hợp đồng trong thời hạn 21 ngày cân nhắc (nếu không đồng ý ký sẽ được rút lại tiền). Đây là hành vi tư vấn gian dối hòng thu lời, bất chấp dụ dỗ khách hàng mua bảo hiểm thay thế cho gửi tiền”, chị Hương bức xúc nói. Đến ngày 31/12/2020, chị Hương đã gửi đơn phản ánh lên nhà bảo hiểm P, nhưng không may mắn như trường hợp trên, khách hàng này không được trả lại tiền phí bảo hiểm khi nhà bảo hiểm thông báo qua email rằng: “Không có cơ sở để xác định vi phạm của tư vấn viên nên không thể trả lại phí bảo hiểm đã đóng”.