Với mức lãi suất cho vay trung bình hơn 10%/năm như hiện nay, ước tính cứ 1,000 tỷ đồng nợ vay, các doanh nghiệp bất động sản (BĐS) phải trả 100 tỷ đồng lãi vay/năm. Tuy nhiên, nếu nhìn vào báo cáo tài chính (BCTC) của các doanh nghiệp này, không ít nhà đầu tư sẽ phải ngạc nhiên bởi đôi khi tổng nợ vay đã lên đến ngàn tỷ đồng, nhưng lãi vay chỉ vỏn vẹn vài chục triệu đồng, hoặc có khi còn không…xuất hiện.

Chi phí lãi vay được vốn hoá (capitalized) là chi phí đi vay liên quan trực tiếp đến việc mua sắm, xây dựng hoặc hình thành một tài sản cụ thể cần có một thời gian đủ dài (trên 12 tháng) để có thể đưa vào sử dụng theo mục đích định trước hoặc để bán thì được vốn hoá vào (tính vào giá trị) tài sản đó.

Các chi phí đi vay được vốn hoá khi doanh nghiệp chắc chắn thu được lợi ích kinh tế trong tương lai do sử dụng tài sản đó và chi phí đi vay có thể xác định được một cách đáng tin cậy.

Thực tế, chi phí lãi vay được hạch toán trên báo cáo KQKD của các doanh nghiệp bất động sản chỉ là bề nổi, đôi khi không thể phản ánh đầy đủ tình hình vay nợ cũng như trả lãi của doanh nghiệp. Phần lãi vay còn lại, hay còn gọi là phần chìm đã được vốn hóa vào giá trị của các tài sản dở dang, ở đây đang bàn đến các dự án bất động sản.

Do các dự án bất động sản thường có thời gian phát triển kéo dài (3-5 năm) nên đây được xem là nhóm ngành mà chi phí lãi vay được vốn hóa nhiều nhất. Trong quá trình xây dựng dự án, khi chi phí lãi vay của các doanh nghiệp bất động sản được hạch toán vào giá trị tài sản sẽ giúp KQKD của các doanh nghiệp ổn định hơn, bởi không làm phát sinh chi phí lớn khi chưa có doanh thu.

Đến khi các dự án được hoàn thành thì việc vốn hóa chi phí lãi vay sẽ không còn nữa; lúc đó, nếu doanh nghiệp vẫn còn nợ vay thì sẽ phải hạch toán trực tiếp vào chi phí lãi vay và rủi ro sẽ có thể xảy ra với cả doanh nghiệp bất động sản lẫn nhà đầu tư.

Đa phần, chi phí lãi vay được vốn hóa của các doanh nghiệp được trình bày cụ thể trong BCTC kiểm toán và thực tế, không phải doanh nghiệp nào cũng thể hiện điều này.

Chẳng hạn như CTCP Đầu tư LDG (HOSE: LDG) dù có hơn 251 tỷ đồng tổng nợ vay nhưng chi phí lãi vay chỉ đạt 5.7 tỷ đồng. So với bối cảnh hiện tại đã nói trên, mức lãi suất trung bình 10%/năm đòi hỏi các doanh nghiệp chi trả vào khoảng 25 tỷ đồng cho 250 tỷ đồng nợ vay.

Tương tự, CTCP Đầu tư và Phát triển Bất động sản An Gia (HOSE: AGG) với tổng nợ vay hơn 1,070 tỷ đồng, nhưng chi phí lãi vay trong năm lại khá thấp ở mức 38 tỷ đồng, đồng thời cũng không thể hiện lãi vay đã được vốn hóa.

Tập đoàn Đầu tư Địa ốc No Va (Novaland, HOSE: NVL) dẫn đầu với mức lãi vay được vốn hóa lên đến 1,411 tỷ đồng. Qua đó, tổng nợ vay mà Tập đoàn chi trả trong năm qua thực tế là 2,556 tỷ đồng.

Tương ứng với lãi vay trên, tổng nợ vay của Novalnd đã lên đến hàng chục ngàn tỷ đồng, tăng 24% so với thời điểm đầu năm, lãi suất cho vay khá linh hoạt, chủ yếu bằng lãi suất tiết kiệm kỳ hạn 12 tháng (trả lãi sau) cộng với biên độ quanh 4%/năm.

Hay đối với doanh nghiệp BĐS dẫn đầu về lãi ròng năm 2019, CTCP Vinhomes (HOSE: VHM) (và các công ty con) đã vốn hóa gần 701 tỷ đồng chi phí lãi vay liên quan đến đầu tư xây dựng các dự án như Vinhomes Central Park, Vinhomes Ocean Park, Vinhomes Smart City hay Vinhomes Grand Park.

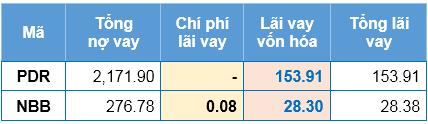

Đáng chú ý, dù nợ vay của 2 doanh nghiệp Phát triển Bất động sản Phát Đạt (HOSE: PDR) và Đầu tư Năm Bảy Bảy (HOSE: NBB) đã lần lượt vượt 2 ngàn tỷ đồng và 276 tỷ đồng, nhưng chi phí lãi vay gần như không xuất hiện. Thực tế, năm 2019 vừa qua, PDR và NBB đã vốn hóa 154 tỷ đồng và 28 tỷ đồng vào giá trị của các dự án mà khoản vay này tài trợ.

Một doanh nghiệp khác với mức vốn hóa tương đối cao là Tập đoàn Đất Xanh (HOSE: DXG). Trong năm qua, Tập đoàn đã vốn hóa 144 tỷ đồng chi phí lãi vay dùng để tài trợ phát triển các dự án bất động sản; so với năm trước, mức vốn hóa này đã tăng hơn 45%. Điều này tương ứng với mức tăng mạnh về tổng nợ vay của DXG từ 2,865 tỷ đồng lên 4,400 tỷ đồng (tăng hơn 53%).

Vốn hóa lãi vay là một việc hoàn toàn phù hợp với chuẩn mực kế toán, và thực tế, khi hoạch định các dự án, thông thường các doanh nghiệp đều đã ước tính chi phí lãi vay được vốn hóa trong giai đoạn triển khai.

Tuy nhiên, những vấn đề hiện tại mà các doanh nghiệp bất động sản đang phải đối mặt, như vướng mắc về pháp lý khiến nhiều dự án bị trì trệ, kéo dài dẫn đến chi phí lãi vay được vốn hóa tăng cao. Qua đó, chi phí đầu tư tăng thêm làm cho lợi nhuận của các doanh nghiệp bất động sản có thể bị ảnh hưởng đáng kể trong trường hợp giá bán không tăng tương ứng.

Hơn nữa, việc tăng giá bán cũng không phải là ý hay bởi sẽ ảnh hưởng lớn đến sức cầu. Nếu không khéo, doanh nghiệp lại rơi vào tình cảnh dự án hoàn thành nhưng không bán được sản phẩm thì càng nguy hiểm, bởi khi đó chi phí đi vay phát sinh sẽ được ghi nhận là chi phí sản xuất kinh doanh.

Ngoài ra, việc siết chặt tín dụng đối với ngành bất động sản cũng sẽ khiến cho các doanh nghiệp này khó tiếp cận với nguồn vốn vay. Qua đó, nhiều doanh nghiệp đã chuyển hướng từ nguồn vốn ngân hàng sang trái phiếu để giải quyết vấn đề.

Tuy nhiên, việc huy động vốn bằng trái phiếu thực tế không đơn giản và mức lãi suất còn phụ thuộc nhiều vào uy tín của các doanh nghiệp. Cụ thể, nhiều doanh nghiệp BĐS đã phát hành TPDN với mức lãi suất cao trong năm qua, trung bình đạt 11% – 13%/năm, thậm chí có doanh nghiệp huy động trái phiếu với tỷ lệ lãi suất lên đến 14.5%. Qua đó, nếu quản lý không tốt, áp lực từ chi phí lãi vay sẽ làm xói mòn thành quả của doanh nghiệp.

Kết lại, bên cạnh các chỉ tiêu đáng chú ý như doanh thu, lợi nhuận, hàng tồn kho… thì chi phí lãi vay cũng là một vấn đề mà nhà đầu tư cần tham khảo trước khi ra quyết định vì đâu đó vẫn còn những chi phí tiềm tàng nấp sau các dự án.

Huyền Vũ