Giao dịch “đóng băng”, số lượng doanh nghiệp địa ốc giải thể gia tăng, phân khúc bất động sản nghỉ dưỡng “bất động”… là những tác động tiêu cực của dịch Covid-19 lên thị trường bất động sản.

Doanh nghiệp địa ốc khốn khó

Tác động của dịch Covid-19 đã đẩy các doanh nghiệp địa ốc rơi vào tình trạng khó chồng khó. Số lượng doanh nghiệp địa ốc đứng trên bờ vực phá sản gia tăng, thậm chí phải dừng cuộc chơi trên thương trường.

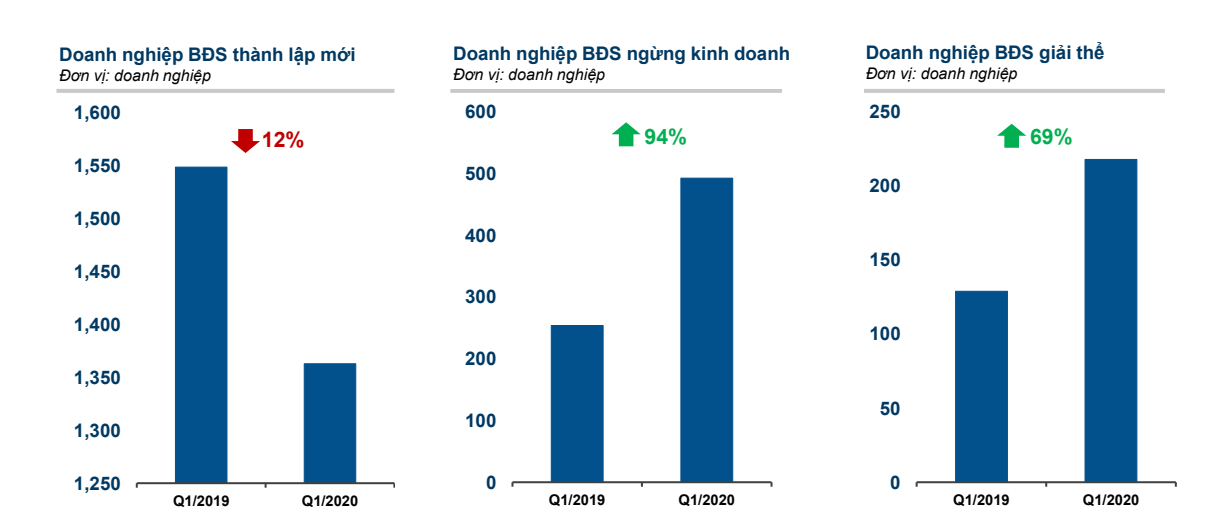

Theo Tổng cục Thống kê, trong quý I/2020, số doanh nghiệp bất động sản thành lập mới giảm 12%, trong khi số doanh nghiệp tạm ngừng kinh doanh tăng 94% và doanh nghiệp giải thể tăng 69%.

Nguồn: Tổng cục Thống kê.

Báo cáo của Bộ Xây dựng cũng cho biết, trong 3 tháng đầu năm, có khoảng 80% số lượng sàn giao dịch bất động sản đã phải đóng cửa, tạm ngừng hoạt động hoặc không phát sinh giao dịch. Cả nước ước tính còn khoảng 200 sàn giao dịch bất động sản đang hoạt động cầm chừng.

Còn theo JLL, chỉ tính riêng các sàn giao dịch, trong 2 tháng đầu năm, dưới tác động của COVID-19 và sự chậm trễ trong vấn đề pháp lý, 500 sàn (trong tổng số 1.000 sàn) trên cả nước phải đóng cửa một phần, hoặc toàn phần.

Giao dịch “đứng hình”

Ảnh hưởng của dịch Covid-19 và chính sách cách ly xã hội kéo dài đã khiến hoạt động giao dịch bất động sản sụt giảm nghiêm trọng.

Theo Bộ Xây dựng, lượng sản phẩm giao dịch thành công trong quý I/2020 chỉ đạt khoảng 14% so với tổng lượng sản phẩm hiện có trên thị trường, thấp nhất trong vòng 4 năm qua và chỉ bằng khoảng 40% so với cùng kỳ năm 2019.

Báo cáo của Hội Môi giới Bất động sản Việt Nam nhận định, quý I/2020, thị trường bất động sản ghi nhận tỷ lệ hấp thụ sụt giảm mạnh mẽ do ảnh hưởng bởi dịch Covid-19.

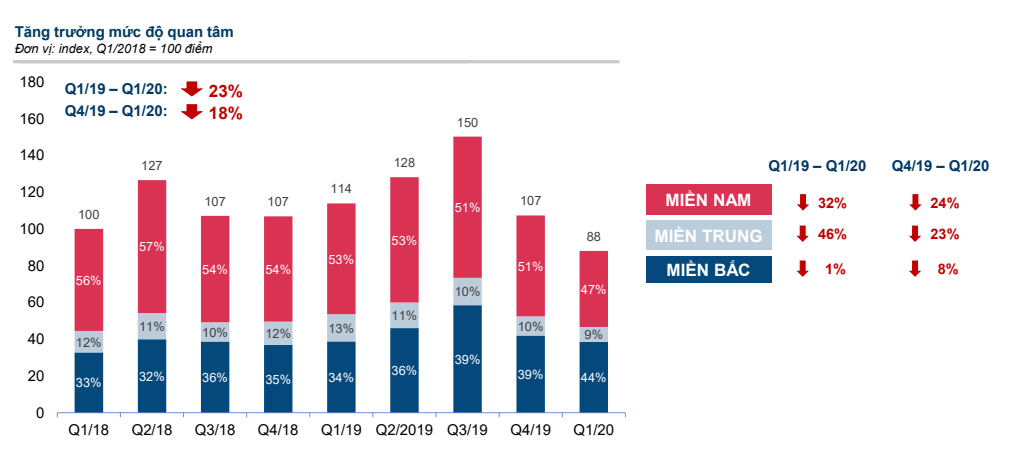

Nguồn: batdongsan.com.vn

Báo cáo của batdongsan.com.vn cũng cho biết, số lượng dự án chung cư mới đăng tin rao bán trong quý I/2020 thấp nhất trong vòng 3 năm qua, giảm xuống còn 59 dự án. Lượng quan tâm giảm ở các phân khúc.

Nguồn cung thấp kỷ lục

Năm 2019, thị trường bất động sản đã ghi nhận nguồn cung nhỏ giọt. Bước sang năm 2020, tình trạng này tiếp tục diễn biến theo chiều hướng tiêu cực. Bà Nguyễn Hoài An – Giám đốc CBRE chi nhánh Hà Nội cho biết, nguồn cung mới mở bán trong quý I chỉ giới hạn ở mức 1.600 căn, thấp hơn nhiều so với mức mở bán trung bình theo quý là 6.500 căn từ năm 2012 trở lại đây.

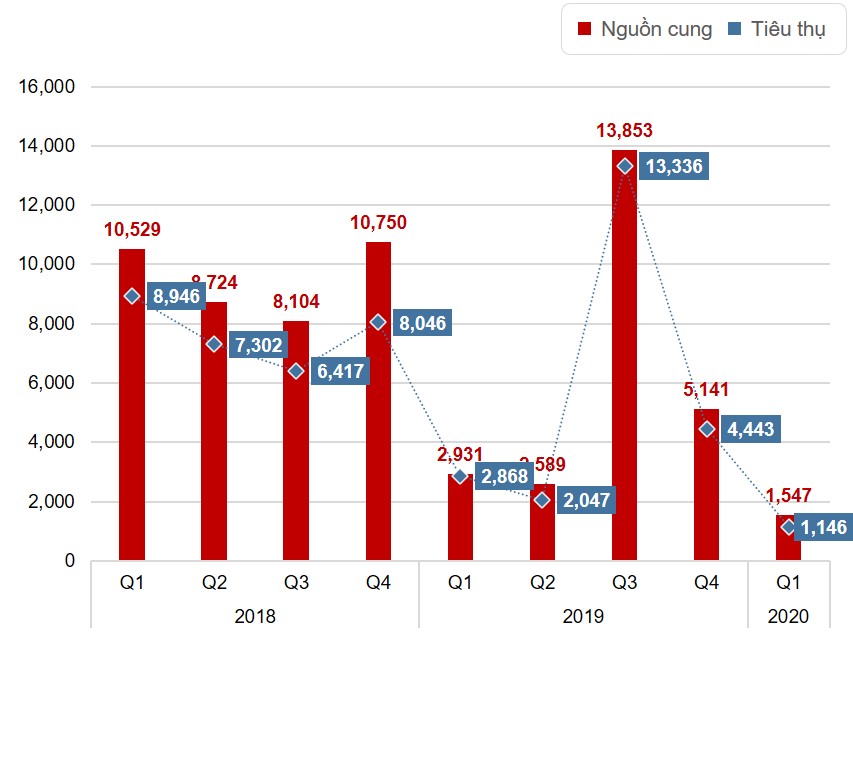

Nguồn cung, tiêu thụ theo năm của phân khúc căn hộ. Nguồn: DKRA Việt Nam.

Báo cáo thị trường bất động sản quý I/2020 của DKRA Việt Nam cũng cho thấy, có 7 dự án được mở bán tại TP. HCM, cung ứng 1.547 căn hộ nhưng chung cư hạng C (giá rẻ) rất khan hiếm. Tại phân khúc đất nền, trong quý I chỉ có 3 dự án mới đáng chú ý ra mắt thị trường, cung cấp khoảng 175 nền, giảm đến 74% so với nguồn cung mới của quý trước (khoảng 677 nền) và giảm 32% so với cùng kỳ năm 2019. Đây là quý có nguồn cung thấp nhất kể từ năm 2015 đến nay.

Hội Môi giới Bất động sản Việt Nam đưa ra nhận định, ảnh hưởng của dịch bệnh Covid-19 khiến nguồn cung trong quý I/2020 rất trầm lắng và ở mức thấp nhất trong vòng 4 năm qua.

Trong khi đó, báo cáo của Savills cho thấy, trong quý I/2020, không có dự án bất động sản về mặt bằng bán lẻ mới nào được đưa ra thị trường, nguồn cung ở mức khoảng 1,6 triệu m2.

Bất động sản nghỉ dưỡng “bất động”

Phân khúc bất động sản nghỉ dưỡng được đánh giá chịu thiệt hại nặng nề nhất từ dịch Covid-19. Khi dịch Covid-19 xuất hiện và lan rộng, lượng khách lưu trú sụt giảm do ảnh hưởng của dịch bệnh, khiến nhiều khách sạn phải cho nhân viên nghỉ việc, hoặc thậm chí rao bán bất động sản.

Báo cáo của Hiệp hội Du lịch Đà Nẵng trước đó cho hay, gần như không có khách đặt phòng mới tại các khách sạn đến đầu tháng 6. Công suất khách sạn của thành phố hiện nay chỉ còn khoảng 10 – 20%. Nhiều doanh nghiệp hiện phải đứng giữa hai lựa chọn: Dừng hoạt động hay cầm cự qua mùa dịch.

Trong khi đó, các sản phẩm như condotel hay biệt thự nghỉ dưỡng… cũng rơi vào tình trạng “bất động” vì dịch. Như báo cáo quý I/2020 của DKRA đưa ra, loại hình condotel ghi nhận 1 dự án mới được mở bán vào thời điểm trước Tết Nguyên đán (tháng 1/2020), cung ứng ra thị trường 82 căn condotel, bằng 3,9% so với quý trước và bằng 4,7% so với cùng kỳ năm 2019. Tỷ lệ tiêu thụ đạt 30% (25 căn), bằng 3,7% so với quý trước, thậm chí chỉ bằng 2% so với quý I/2019.

Hải Nam